Mutuo Bancario – Tipologia e profilo di rischio

(A firma di Salvatore Romano) –

Prima di richiedere un finanziamento per

l’acquisto della casa è importante sapere

o informarsi quali siano gli sgravi fiscali ed

i contributi regionali/provinciali/comunali

del territorio in cui si risiede. Per alcune

categorie (esempio giovani coppie)

spesso ci sono bandi, per contributi a

fondo perduto o a tassi particolarmente

vantaggiosi.

Quale tasso: fisso o variabile?

È spesso il dilemma che ci affligge al

momento di accedere al credito.

La pubblicità di alcune Istituti creditizi

punta sull’effetto di tassi bassissimi e

impossibili, scritti a caratteri cubitali, ma

attenzione a non lasciarsi trarre in inganno! Il tasso reclamizzato è quello

chiamato “d’ingresso”, valido solo per i

primi mesi. Il tasso vero, definito in gergo

“tasso a regime” è sempre costituito dalla

formula Euribor + spread e, poiché

quest’ultimo resta fisso per tutta la durata

del finanziamento, è evidente che per

comparare le proposte dei mutui a tasso

variabile bisogna paragonare gli spread.

Un altro modo di confrontare i finanziamenti è quello di verificare il TAEG

(detto anche ISC), che ingloba anche le

spese accessorie del mutuo (istruttoria,

perizia,..), favorendo un ulteriore efficace

confronto.

All’atto della stipula sicuramente la rata di

un mutuo a tasso variabile è più bassa di

quello a tasso fisso, ma non c’è garanzia

che tale rata resti costante per tutta la

durata. Potrebbe aumentare con

l’aumento dell’Euribor (in caso di aumento

del tasso di interesse) o diminuire (se i

tassi torneranno a scendere).

Viceversa in un mutuo a tasso fisso la rata resta costante per tutta la durata, mettendoci al riparo dalle variazioni future al rialzo dei tassi, ma perdendo anche i vantaggi di un possibile calo. La maggioranza degli Istituti di credito stabilisce la rata del mutuo a tasso fisso con la formula IRS + spread.

Una possibile soluzione potrebbe essere quella di scegliere un mutuo a “tasso misto”, prodotto che quasi tutte le banche possono offrire con variegate soluzioni.

L’incremento delle compravendite mobiliari, registrato negli ultimi anni, favorito dai prestiti facili e dai bassi tassi, subirà un arresto nel prossimo futuro, complice una congiuntura economica non particolarmente favorevole.

L’anno nuovo non ha portato via i problemi nel settore del credito in Europa. Il prolungarsi della crisi dei mutui subprime USA ha fatto salire il costo del credito, rendendo difficile la vita ad aziende e risparmiatori.

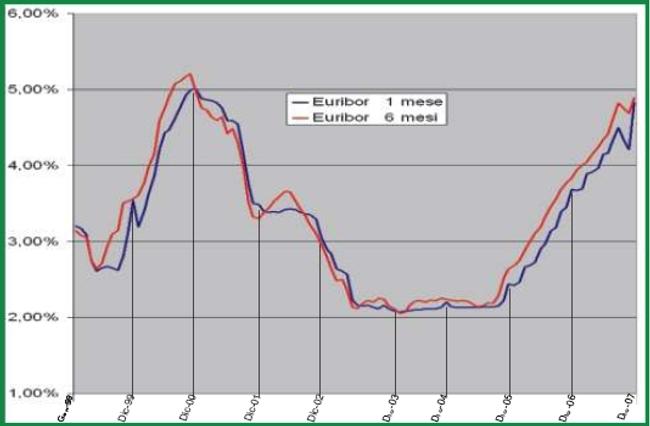

A dicembre 2007 il tasso medio dei mutui è salito al 5,72%; l’incremento ha risentito dell’aumento dell’Euribor a 6 mesi salito al 4,89% (tornato ai livelli di dicembre 2000).

Per venir incontro alle difficoltà si stanno muovendo gli Istituti di credito, infatti Massimo Roccia, Direttore Centrale dell’ABI, in una recente intervista a Sky TG24 Economia, ha annunciato che dal 4 febbraio è possibile sostituire il vecchio mutuo con uno più economicamenteconveniente in 4-5 settimane ed a costo zero.

Per fronteggiare le eventuali difficoltà consigliamo di rivolgersi innanzitutto alla propria banca con la quale si può rivedere la durata del prestito, lo spread applicato ed un eventuale passaggio del mutuo dal tasso variabile al tasso fisso.

Dall’andamento del grafico si evince come dal confronto tra Euribor a 6 mesi ed Euribor ad 1 mese, quest’ultimo è quasi sempre più basso e quindi più vantaggioso per il risparmiatore (da gennaio 1999 al dicembre 2007 è risultato più basso 78 mesi su 108 mesi ossia in più del 70% dei casi) pertanto a chi preferisce avere un mutuo a tasso variabile potrebbe essere ulteriormente vantaggioso scegliere la rata mensile rispetto a quella semestrale.

Scelte ponderate e consapevoli richiedono attenzione su: importo del finanziamento, durata del contratto e tipologia di tasso.

Recenti provvedimenti legislativi (Decreto “Bersani” n. 7/2007, convertito nella legge n. 40/2007) hanno reso più agevole il rimborso anticipato del mutuo; le penali finora applicate dalle banche sono state eliminate per i nuovi mutui e ridotte per quelli già in essere all’entrata in vigore del decreto (2 febbraio 2007).